企業活動を行なっていくと、良い時ばかりではありません。状況に応じて適宜時代にマッチするように変化していかないといけませんが、注意を払っていても多くの企業で失敗をしてしまうことはあります。失敗してしまう場合で多い傾向にあるのが、もう少し頑張ってみようと粘ってしまうことです。熱意をこめて起こした事業であったり、使命感が強い経営者によくあるのですが、決断を先延ばしにして、取り返しのつかない状況に追い込まれるまで粘ってしまう場合があります。

そうならない為には、しっかりとイグジットラインを決めておいて、事業の選択と集中を決断することです。ただし、先行きが厳しいなという状況になった際にとるべく手法を紹介します。

目次

1. スポンサー型事業再生

1-1 スポンサー型事業再生とは

自力での事業再生が困難、後継者不在、金融機関や取引先等との信頼関係など、現経営陣のもとでの自主再建が難しい場合、スポンサーに事業を譲渡して事業再生を目指す方法が考えられます。

事業再生の場合は、「株式譲渡」を使うことは多くありません。簿外債務リスクが切断されない問題があるからです。

会社そのものではなく、事業をスポンサーに切り出す方法、すなわち事業譲渡・会社分割という手法を用いることが多いです。

スポンサー型事業再生の中でも、「第二会社方式」を活用する場合、スポンサーは、再生会社(旧会社)から事業を譲り受けることと引換えに、譲渡代価を旧会社に支払うこととなります。旧会社は、スポンサーから受け取った事業譲渡対価を債権者に配当することになります。

私的整理の場合、仕入先、外注先等への商取引債務はスポンサーに承継されるため、配当の対象となる債権者は金融機関に限られるのが一般的です。

金融機関には、旧会社からの配当と引換えに、残債権については、特別清算、特定調停、破産手続を通じて実質的に債権を放棄してもらうこととなります。

スポンサースキームは、再生支援協議会、特定調停スキームなどの準則型私的整理手続はもちろんのこと純粋私的整理の場面でも使われることがあります。

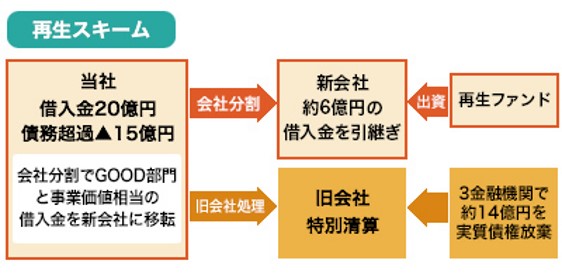

過大な債務超過の解消により老舗旅館のブランド存続に寄与した上記の再生手法としては、新会社を設立し、そちらに地元再生ファンドの出資を受け入れて経営のガバナンス強化を図るとともに必要な経営資源と適切な金融負債を引き継ぎ、残りの過剰な負債約14億円は実質債権放棄を伴う再生計画の策定支援を行い、取引のある金融機関3行の同意を得ました。(経済産業省 事例より)

1-2 スポンサー型事業再生のメリットとは

スポンサーの知見を活用できる点で、事業再生の確実性が高まるスポンサーの経営資源、得意先への販路拡大、信用補完、経費削減等による収益力改善効果が得られるため、金融機関は自主再建の場合に比較して、回収額が高まる可能性がある

後継者問題(事業承継問題)の解決を図ることが可能

スポンサーへの事業移転後、旧会社は清算することになるため、経営責任、株主責任の明確化を果たしやすい。

1-3 スポンサー型事業再生の留意点

スポンサー型で進める場合には、スポンサーから支払われる代価が債権者に対する返済原資となり、債権放棄を伴うことも多いことから、債権者としては、誰が、どのようにしてスポンサーとして選定され、いくらの代価を支払ってくれるのかという点に最大の関心をよせることになります。

その意味で、スポンサー選定手続の公正性を担保することが必要になります。

この点、スポンサー選定のためには入札まで必ず必要だとの意見もなくはありませんが、中小企業の私的整理でそこまで求めるのは現実的ではありません。

スポンサー選定を2つの基準に分け、第1段階では合理性の基準が相当する事案と厳格な基準が相当する事案とを振り分け、第2段階においてはそれぞれの基準を具体的に適用するという考え方が発表されております。中小企業の場合、スポンサー候補が多くないですし、広くスポンサーを募る場合は、信用不安が広がることで、事業価値が毀損してしまうリスクが高まります。そこで、二重の基準によると、合理性の基準が相当する案件が多いと言えるでしょう。

2. 第2会社方式

私的整理において第二会社方式を活用する事例が多いので、その概要、メリット、留意点について説明します。

2-1 債権放棄(債務免除)の手法について

(1)債権放棄(債務免除)の手法

債権放棄(債務免除)の手法は、現法人格を活かす「債務免除方式(直接免除方式)」と会社分割や事業譲渡等により会社の事業を別会社に移す、いわゆる「第二会社方式」があります。現在は、「会社分割」を利用した「第二会社方式」が主流になってきています。

(2)「第二会社方式」とは

「第二会社方式」とは、会社の事業のうち事業継続の見込みのある事業を、会社分割や事業譲渡といった手法を利用して、現在の法人格(旧会社)から新しい法人格(新会社または受け皿会社)に切り離すとともに、事業分離後の既存の会社(旧会社)は、特別清算手続により、その法人格自体を消滅させる手法です。

2-2 第二会社方式を検討する際の留意点

1.許認可の承継が出来るのか、どの程度のコストがかかるのか、どの程度の時間を要するかを事前に確認することが必要です。

許認可の承継が出来なければ、事業継続が出来なくなり、再生スキーム自体の見直しも必要になりかねません。

2.新会社が引き継ぐ資産と負債の差額が「のれん」となりますが、その実在性をどのように担保するかという問題です。

単に負債を多く承継し、資産と負債の金額に差があれば、「のれん」が認められる訳ではありません。のれんの金額が将来キャッシュ・フローから適切に算定されたものであり、実在性があると認められなければ、損金算入が認められないリスクがあることを認識することが必要です。

3.第二会社方式としても、事業譲渡と会社分割のどちらを採用するかという問題です。事業譲渡の場合には、譲渡時に消費税が生じますが、

会社分割の場合には生じません。他方で、新会社の株主構成如何では、事業譲渡の場合、免税事業者にできる可能性もあります。

税務を含めた手続コストで多額の違いが生じることが多いので、税理士等と検討することが大事になります。

債権者保護手続や労働者保護手続きにも違いがあります。このように会社分割か事業譲渡かは一概に決定できず、私的整理の事業再生に知見のある会計士、弁護士にスキーム策定に関与してもらうことが大事です。

4.新旧分離の想定貸借対照表を適切に策定し、旧会社の清算費用(弁護士費用、税理士費用等)、会社分割等の手続コスト(司法書士費用、行政書士費用、登録免許税等)を適切に見込む必要があります。

2-3 最後に

第二会社方式は、経営不振に陥っている企業の事業を再生する一つの手法です。収益性の良い事業だけを新しい会社に移転できるため、効率の良い事業再生が可能となります。

しかし、デメリット・リスクもあり、移転コストが発生し、資金繰りが困難になるといった問題があるため、正しい知識を持って実行することが重要です。第二会社方式のメリット・デメリットを踏まえたうえで、適切な対策を取りましょう。

コメント